BENEFICIARIOS

Aquellas empresas de cualquier sector de actividad que sean contribuyentes de IRAE que posean ingresos gravados por dicho impuesto y las cooperativas cuyos proyectos de inversión sean declarados promovidos por el Poder Ejecutivo.

CLASIFICACIÓN DE PROYECTOS

Las inversiones comprendidas en la siguiente definición calificarían como inversiones elegibles:

- Bienes corporales, muebles destinados directamente a la actividad de la empresa, siempre que tengan un valor mínimo individual de UI 500 (Unidades Indexadas quinientas), excluyendo vehículos no utilitarios y bienes muebles destinados a casa habitación.

o Construcción de bienes inmuebles o mejoras fijas en inmuebles propios o de terceros cuyo contrato cuente con un plazo remanente mínimo de 3 años (excluyendo las destinadas a casa habitación).

o Plantines y los costos de implementación de árboles y arbustos frutales plurianuales.

- Vehículos de pasajeros eléctricos destinados directamente a la actividad de la empresa, cuya motorización debe ser exclusivamente eléctrica, siempre que refiera a proyectos de inversión presentados entre el 07/10/2020 y el 31/08/2023 y cumplan con determinados requisitos establecidos en los criterios de funcionamiento de la Comisión de Aplicación (COMAP).

Las inversiones computables para la obtención de los beneficios serán las ejecutadas a partir del inicio del ejercicio de presentación de la solicitud de declaratoria promocional, o en los 6 meses anteriores al primer día del mes de presentación de la solicitud mencionada y por hasta 10 ejercicios.

BENEFICIOS

Los beneficios a los cuales podrán acogerse las empresas cuyas inversiones sean promovidas por el Poder Ejecutivo (PE) son los que se detallan a continuación.

IP: o Bienes muebles de activo fijo: exoneración del IP sobre bienes muebles de activo fijo que no puedan exonerarse al amparo de otros beneficios. El plazo de la exoneración es por toda la vida útil de estos bienes.

o Obras civiles: exoneración del IP sobre obras civiles hasta 8 años si el proyecto está ubicado en Montevideo y diez años si está radicado en el Interior del país.

IRAE: o Exoneración del IRAE por un monto y plazo máximo que resultará de aplicar la matriz de indicadores.

El porcentaje de exoneración otorgado, teniendo en cuenta la aplicación de la matriz general de indicadores, será como mínimo un 30% pudiendo llegar a exonerarse el 100% del monto efectivamente invertido teniendo en cuenta que en cada ejercicio se puede exonerar el importe menor que surja de comparar: el porcentaje de exoneración otorgado, el monto efectivamente invertido y el 90% del IRAE a pagar.

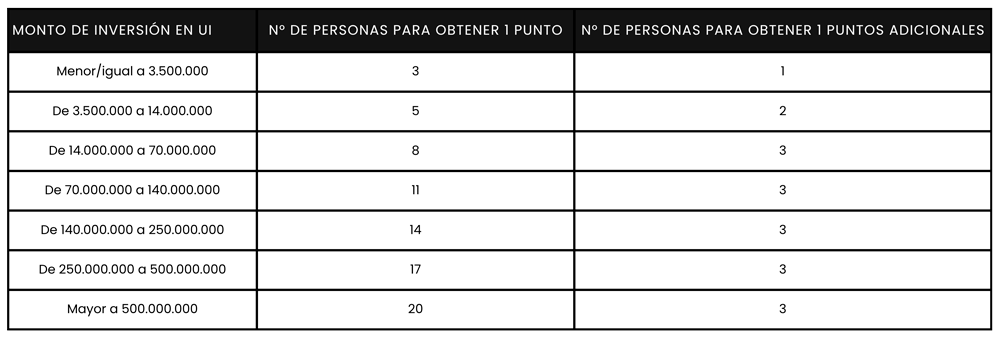

El otorgamiento del beneficio por exoneración del IRAE está supeditado al puntaje obtenido en la matriz de indicadores elaborada por la Comisión de Aplicación de la Ley de Inversiones (COMAP) en base a información proporcionada por el inversor. Los indicadores que componen la matriz de estos proyectos son:

- Generación de empleo.

- Descentralización.

- Aumento de las exportaciones.

- Utilización de tecnologías limpias.

- Incremento de investigación y desarrollo e innovación.

- Indicador Sectorial.

Como beneficio adicional, se otorga a las empresas micro y pequeñas, con inversiones de hasta 3.500.000 (tres millones quinientos mil) Unidades Indexadas (UI), un 10% (diez por ciento) adicional de beneficio de IRAE. Asimismo, se otorga a los usuarios de parques industriales y parques científico – tecnológicos, un incremento del 15% o el 5% sobre el monto del IRAE exonerado.

IVA:

- Devolución del IVA en régimen de exportadores para la adquisición en plaza de materiales y servicios destinados a las obras civiles.

- Tasas o tributos a la importación:

- Exoneración de tasas o tributos a la importación, incluido el IVA, de bienes muebles para activo fijo y materiales destinados a la obra civil, que no gocen exoneración al amparo de los beneficios de otros regímenes, y sean declarados no competitivos de la industria nacional.