REGIME DA ZONA FRANCA

A promoção e desenvolvimento do regime de zonas francas uruguaio foi declarado de interesse nacional, com os objetivos de promover os investimentos, diversificar a matriz produtiva, gerar emprego, incrementar as capacidades da mão de obra nacional, aumentar o valor agregado nacional, impulsionar as atividades de alto conteúdo tecnológico e inovação, promover a descentralização das atividades econômicas e o desenvolvimento regional, e em termos gerais, favorecer a inserção do país na dinâmica do comércio internacional de bens e serviços, e os fluxos internacionais de investimentos.

A normativa busca dinamizar e especializar o regime, incentivando atividades de especial interesse para o país e promovendo novos investimentos.

Assim mesmo, o regime de zonas francas se enquadra no caminho que o Uruguai vem percorrendo atrás do compromisso de alinhar os incentivos tributários aos padrões internacionais de diretrizes e exigências em matéria de fiscalidade internacional.

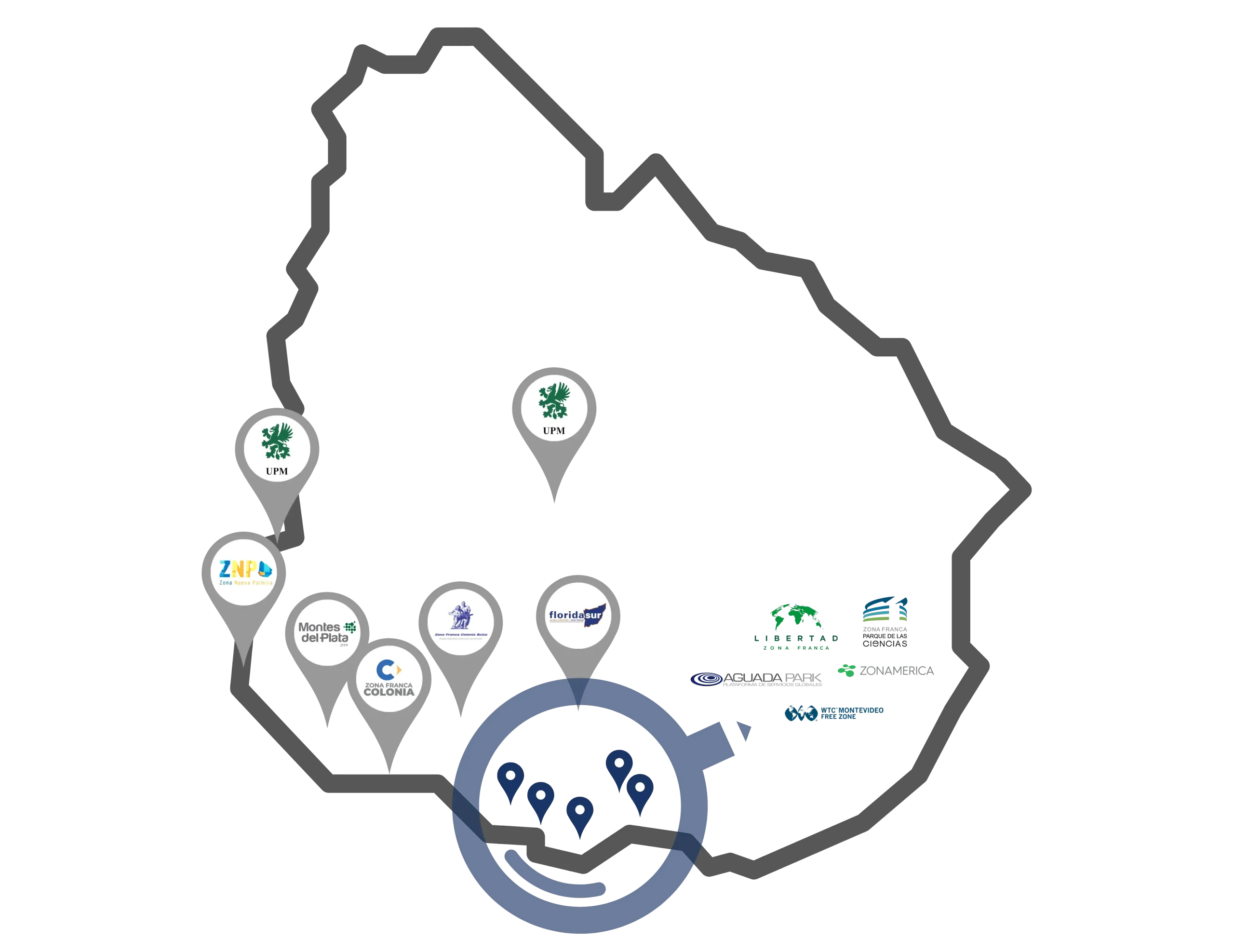

O Uruguai possui atualmente 14 zonas francas com diversas especializações, a maioria delas localizadas junto à área metropolitana. São elas: Parque Aguada, Parque Científico, Zona Franca de Colonia, Zona Franca de Colonia Suiza, Zona Franca de Plata, Zona Franca Florida, Zona Franca Libertad, Zona Franca Nueva Palmira, Zona Franca Punta Pereira, UPM Fray Bentos, CUECAR, Zona Franca WTC, Zona Franca WTC Punta del Este e Zonamérica.

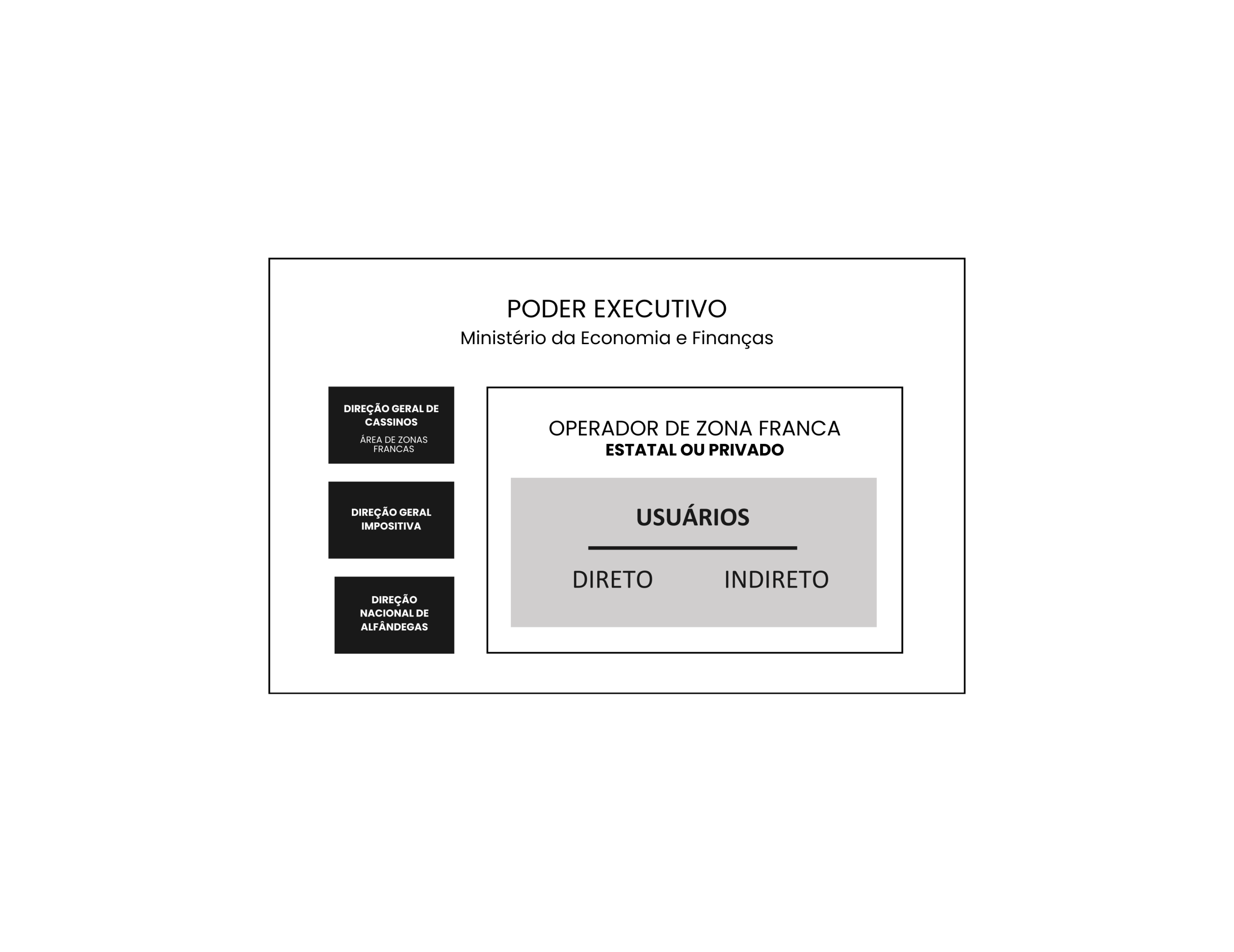

Operador | Desenvolvedor:

Pode ser o próprio Estado ou um privado. Neste caso o operador ou desenvolvedor pode ser uma pessoa física ou jurídica e deve fornecer a infraestrutura necessária e suficiente para a instalação e funcionamento de uma zona franca, em troca de um preço. A autorização é, portanto, onerosa e pode ser paga em uma única instância ou com pagamento de cânon periódico ao estado, o modus operandi mais estendido.

Usuários:

São pessoas físicas ou jurídicas que adquirem o direito de desenvolver suas atividades dentro da zona franca, não podendo desenvolver nenhum outro tipo de atividade fora dela.

Existem 2 categorias de usuários, os diretos e os indiretos. Os usuários diretos são aqueles que contratam diretamente com o operador, enquanto os usuários indiretos contratam com o usuário direto, utilizando ou aproveitando as instalações deste.

ADMINISTRAÇÃO, SUPERVISÃO E CONTROLO

A administração e supervisão está a cargo do Ministério da Economia e Finanças (MEF) através da Direção Geral de Comércio (DGC) – Área Zonas Francas (AZF). É o organismo interlocutor principal para todos os regulamentos, permisos e controles referentes a todas as zonas francas do país.

A partir da aprovação do Código Aduaneiro da República Oriental do Uruguai (CAROU), Lei 19.276 de 19 de setembro de 2014, as zonas francas passaram de ser um enclave a fazer parte do território aduaneiro, portanto, sob o controle da Direção Nacional de Aduanas (DNA).

PLATAFORMAS DE NEGÓCIOS INTERNACIONAIS

As zonas francas têm por objetivo a realização, nas mesmas, de atividades comerciais, industriais ou de serviços, com os benefícios e nos termos previstos na legislação vigente.

É proibida a introdução em zonas francas de armas, pólvora, munições e demais materiais destinados a usos bélicos, assim como as declaradas contrárias aos interesses do país pelo Poder Executivo (PE).

ATIVIDADES DO UTILIZADOR DA ZONA FRANCA

Dentre as atividades, destacam-se:

-

- Comercialização de bens, depósito, armazenamento, acondicionamento, seleção, classificação, fracionamento, montagem, desmontagem, manipulação ou mistura de mercadorias ou matérias-primas de procedência estrangeira ou nacional.

- Instalação e funcionamento de estabelecimentos fabris.

- Prestação de serviços com o seguinte mecanismo:

- De zona franca para outros usuários instalados em outras zonas francas.

- De zona franca para empresas localizadas no território nacional não franco: poderá ser prestado qualquer tipo de serviço, desde que a empresa localizada em território não franco seja contribuinte do Imposto de Renda das Atividades Econômicas (IRAE), o que deve ser comunicado ao usuário da zona franca e nos termos estabelecidos pela Direção Geral Impositiva (DGI).

- De zona franca para terceiros países.

- Outras que, a juízo do PE, se mostrarem benéficas para a economia nacional ou para a integração econômica e social.

ATIVIDADES DO UTILIZADOR FORA DA ZONA FRANCA

REGRA GERAL

Como regra geral, os usuários de zona franca não poderão realizar atividades industriais, comerciais e de serviços fora das zonas francas. Existem algumas exceções a esta regra, as quais são detalhadas a seguir.

ATIVIDADES EXCEPCIONAIS

Os usuários poderão excepcionalmente realizar as seguintes atividades em território não franco:

- Cobrança de carteiras inadimplentes, desde que efetuada através de terceiros. Entendem-se por inadimplentes os créditos que excedam 180 dias de atraso. A Área Zonas Francas controlará que os terceiros que prestem o serviço não estejam vinculados ao usuário e que desenvolvam dita atividade de forma habitual.

- Exibição de mercadorias em Montevidéu, somente para os usuários que se instalem em zonas francas localizadas fora da área metropolitana, em uma área fornecida pelo desenvolvedor, com prévia autorização do AZF.

ATIVIDADES AUXILIARES

Fica disposta a possibilidade de desenvolver certas atividades auxiliares em território nacional não franco, em um único local fixo, com prévia autorização do AZF.

ATIVIDADES COMPLEMENTARES

Os usuários de zona franca localizados fora da área metropolitana poderão desenvolver as seguintes atividades, em um único local fornecido pelo desenvolvedor:

- Relações públicas.

- Manuseio de documentação auxiliar.

- Faturamento.

- Cobrança de bens e serviços de carteiras não inadimplentes.

ISENÇÕES TOTAIS

Os usuários estão isentos de todo tributo nacional, criado ou a ser criado, inclusive aqueles para os quais por lei seja requerida isenção específica, relativamente às atividades que desenvolvam na mesma, desde que estas se realizem dentro do marco da lei. Entre eles destacam-se:

- Imposto de Controle das Sociedades Anônimas (ICOSA).

- Imposto Específico Interno (IMESI).

- Imposto sobre o Patrimônio (IP).

- IRAE (Imposto de Renda das Atividades Econômicas)

- Imposto sobre o Valor Agregado (IVA).

Conforme surge anteriormente, o PE poderá habilitar a prestação de outros serviços desde as zonas francas para o resto do território nacional. Estas atividades estarão abrangidas pelo regime geral de tributação, podendo estabelecer-se o mesmo com base em regimes de retenção de impostos com caráter definitivo, de acordo com o que estabeleça o PE.

PESSOAL CONTRATADO

Os usuários das zonas francas empregarão nas atividades que realizem nas mesmas, um mínimo de 75% (setenta e cinco por cento) de pessoal constituído por cidadãos uruguaios, naturais ou legais, a fim de poder manter sua qualidade de tais e os benefícios e direitos que esta lei lhes concede. Transitoriamente, pode reduzir-se este percentual, com prévia autorização do AZF. Para isso, deverão expressar as razões em que fundamenta sua solicitação. O referido escritório elevará um informe ao M.E.F. para sua resolução, no qual serão valorizadas razões específicas da atividade da empresa, situações de início ou ampliação de atividades, razões de interesse geral e a consideração do conjunto dos objetivos previstos no presente decreto, podendo ser requerida igualmente a implementação de planos de capacitação para que os usuários alcancem o percentual mínimo requerido pela norma.

Igual procedimento deverão iniciar perante o AZF, aqueles usuários que desenvolvam atividades de serviços e pretendam contar com um percentual máximo de pessoal estrangeiro equivalente a 50% (cinquenta por cento) por todo o prazo do contrato de usuário.

TERMOS DO CONTRATO

A legislação estabelece prazos máximos para os contratos de usuários de zonas francas:

- Usuários diretos: máximo de 15 anos para realização de atividades industriais e de 10 anos para atividades comerciais ou de serviços.

- Usuários indiretos: máximo de 5 anos para a realização de qualquer tipo de atividade.

Assim mesmo, permite-se que sejam autorizados contratos mais extensos nos casos que mencionamos a seguir:

Os usuários de zonas francas localizadas fora da área metropolitana deverão cumprir uma das seguintes condições nos primeiros 3 anos:

- Mais de 50 empregados.

- Investimento maior que 20.000.000 Unidades Indexadas (UI).

Os usuários de zonas francas localizadas dentro da área metropolitana deverão cumprir uma das seguintes condições nos primeiros 2 anos:

- Mais de 100 empregados.

- Investimento maior que 40.000.000 UI.

REVOGAÇÃO

O AZF poderá revogar a autorização do contrato de usuário, quando se entender que incumpre os requisitos estabelecidos e os compromissos assumidos no projeto de investimento. Entre outros, entender-se-á que se configura o incumprimento quando:

- Não gerar emprego na zona numa proporção adequada em relação às atividades desenvolvidas;

- Não realizar suas atividades em zona franca.

- Não tenha domicílio fiscal na zona.