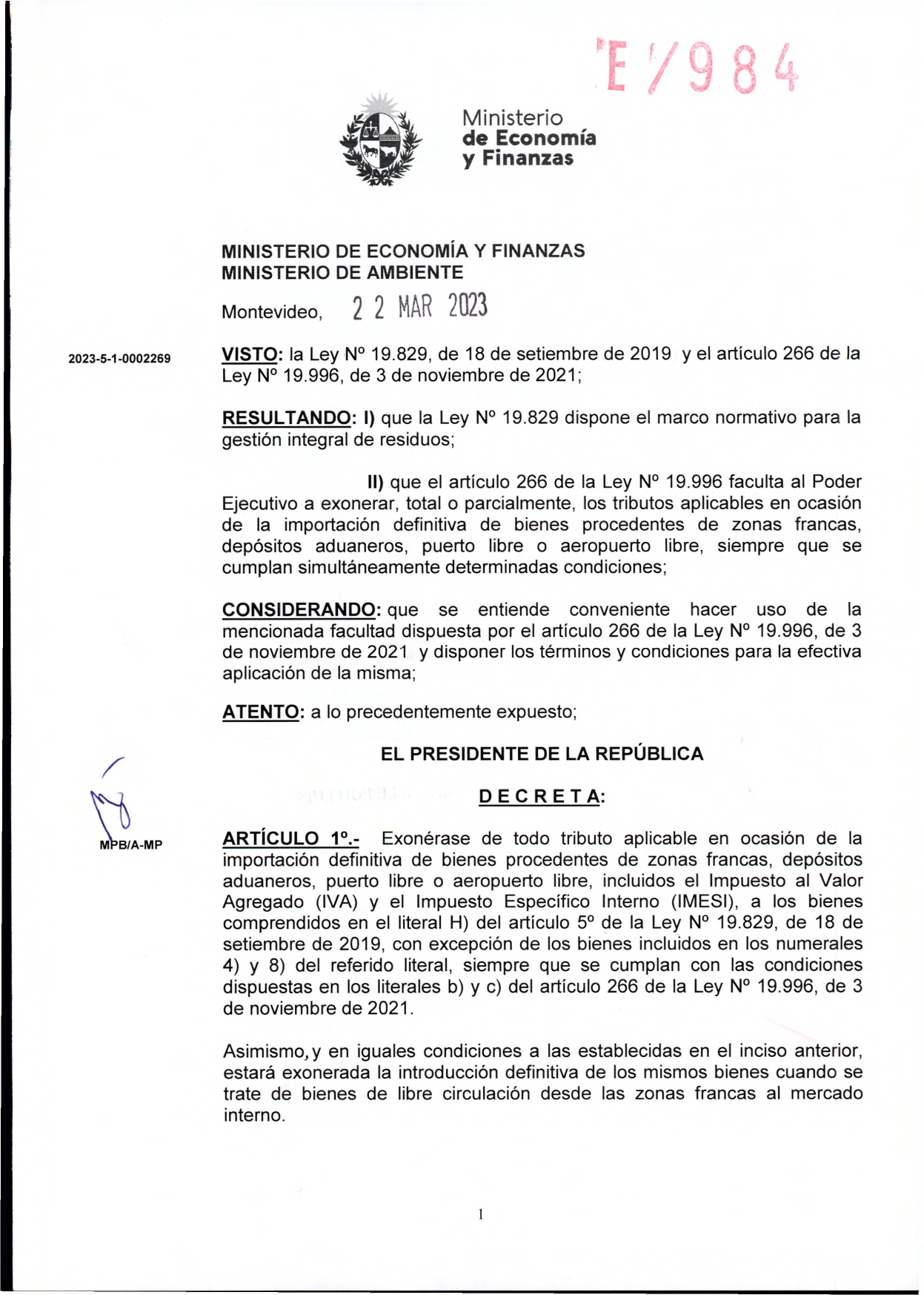

Como consecuencia de la incrementación de las actividades industriales, productivas y logísticas en las distintas plataformas logísticas del país, que implica indefectiblemente una mayor generación de residuos de diversas especies, el Instituto Nacional de Logística en conjunto con las instituciones que integran su Consejo de Dirección han impulsado desde el año 2020 la búsqueda de soluciones a esta problemática.

Por tal razón, se trabajó en una propuesta de exoneración impositiva, tanto a la importación de residuos provenientes de depósitos aduaneros aeroportuarios – intraportuarios y particulares, como a las zonas francas uruguayas, que tengan como destino el reciclaje y/o la valorización energética. Lo antes mencionado se ha enmarcado en el espíritu de la Ley N°19.829 de Gestión Integral de Residuos, promulgada el 18 de setiembre de 2019 y publicada el 30 de setiembre de 2020.

En el correr del año 2021, INALOG retomó el planteo realizado y junto al Ministerio de Ambiente realizaron diversas gestiones. Dicha temática fue incorporada en la Ley 19.996 “RENDICIÓN DE CUENTAS Y BALANCE DE EJECUCIÓN PRESUPUESTAL EJERCICIO 2020” en su artículo 266, con algunas modificaciones a lo originalmente propuesto por el Instituto.

En el primer semestre de 2022 el INALOG en conjunto con diversas instituciones que integran su Consejo de Dirección, elaboró un proyecto de Decreto para la reglamentación del artículo 266 de la ley 19.996 (exoneración de tributos a los residuos de las plataformas logísticas que van a reciclaje o valoración energética) que se elevó a las autoridades competentes.

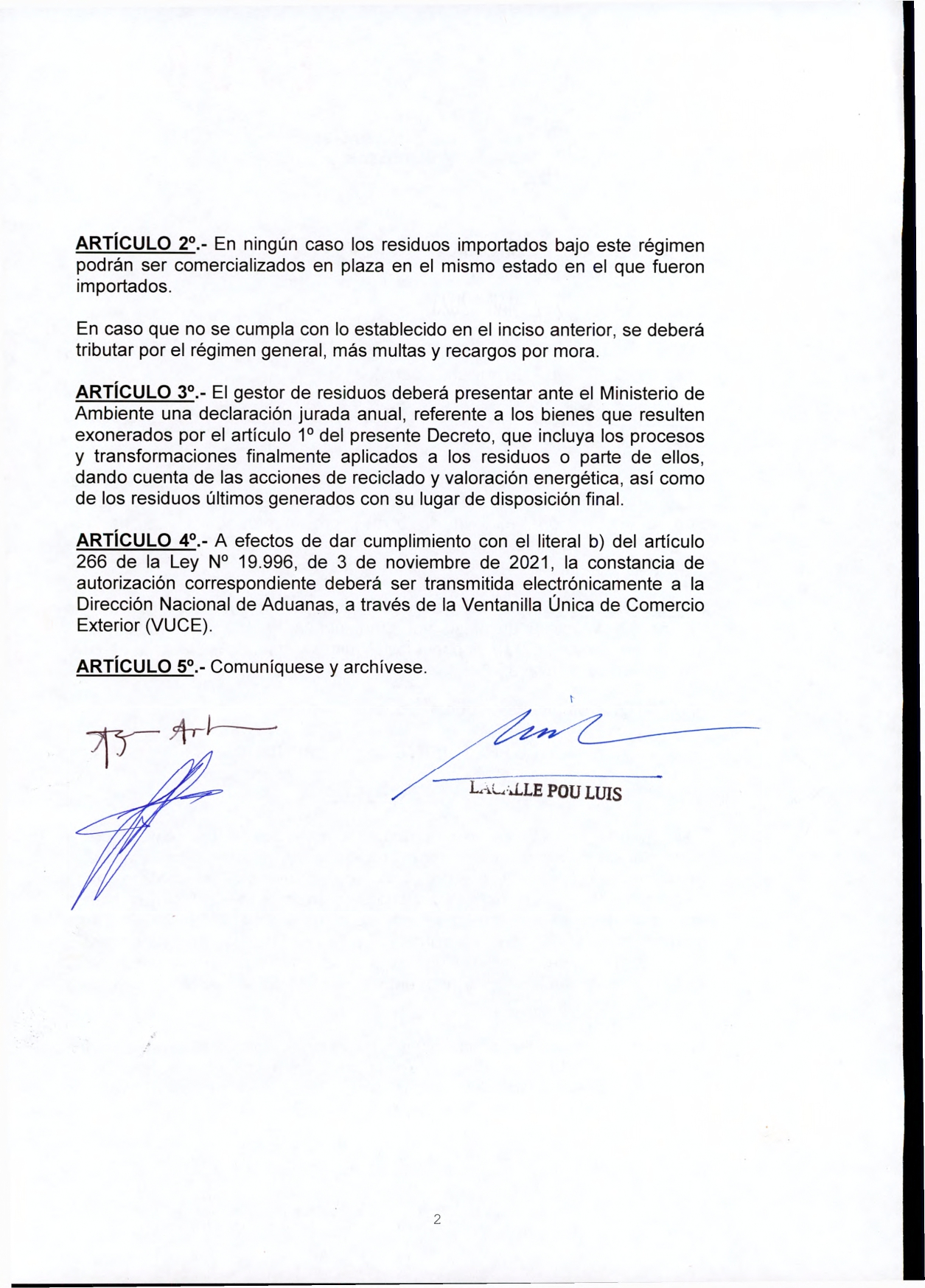

Finalmente el pasado 22 de marzo de 2023, el Poder Ejecutivo promulgó dicho decreto, fruto de un trabajo de intenso de análisis e intercambios que fue fundamental para lograr este marco normativo. Este potenciará tanto la sustentabilidad, eficiencia y eficacia de las cadenas de suministro de las plataformas logísticas, como el fortalecimiento de las empresas gestoras de residuos y el cuidado del medio ambiente.

{kind=link}